Тема номера

Магазинные карты: обзор технологий

Андрей Юшков

Настоящая статья посвящена довольно-таки редкому пока для России явлению – магазинным картам. Они практически аналогичны банковским карточкам и основаны на той же аппаратно-программной платформе.

Об авторе: Андрей Юрьевич Юшков – независимый эксперт. Контактный телефон: 434-9103.

Идея магазинных карточек

Тема магазинных карт обсуждается уже довольно давно, и интерес к ней не случаен. Идея магазинных карт была выдвинута задолго до появления банковских, и пионерами карточной индустрии были именно предприятия торговли и обслуживания.

Сегодня известно несколько примеров успешного внедрения магазинных пластиковых карт, имеющих, правда, ограниченное хождение. Их можно встретить в торговой сети компаний Global USA, ТД "Родити", Kalinka-Stock-man, ТД "Разгуляй" и некоторых московских магазинах. Мы не будем подробно останавливаться на рассмотрении этих систем. Наибольший интерес представляют маркетинговые и технологические аспекты локальных магазинных карточных систем.

Идея магазинных карт предельно проста. С целью совершенствования своей маркетинговой политики и борьбы за покупателя магазин выпускает специальные карточки, которые распространяются среди клиентов магазина – тем самым осуществляется их закрепление, "привязка" к магазину. Обладатель карточки вправе рассчитывать на особое отношение к себе со стороны магазина и автоматически становится привилегированным клиентом. Это выражается в виде доступа к системе торговых скидок или предоставления дополнительных услуг. Например, такими услугами могут быть: бесплатная рассылка каталогов торговой фирмы или информации о новых товарах, обслуживание вне очереди, заказ по телефону, доставка товаров на дом и др. Причем магазин может проводить определенную маркетинговую политику, устанавливая размеры торговых скидок в зависимости от социальной группы и индивидуального покупательского поведения клиента.

Различают два типа магазинных карточек: дисконтные и предоплатные (расчетные).

Держатель дисконтной карты, за платив вступительный взнос, в дальнейшем каждый раз при предъявлении дисконтной карты получает установленную торговую скидку.

В случае с предоплатными (расчетными) карточками клиент вносит собственные денежные средства в кассу магазина в виде авансового платежа за еще не купленный товар. Дальнейшее обслуживание осуществляется простым списыванием средств клиента с карты при совершении покупок – до тех пор, пока остаток средств на карте не станет равным нулю. Разумеется, такая карточка должна быть интересна ее держателю. С этой целью разрабатывается, как правило, соответствующая система торговых скидок и услуг, предлагаемая клиенту. Таким образом, локальная расчетная карточка включает в себя элементы, присущие и дисконтным картам.

Что получает магазин, внедряющий свою карточную систему

Главным заинтересованным лицом в системе магазинных карточек является сам магазин. Давайте рассмотрим, какие он получает преимущества при работе с собственной пластиковой картой.

Упомянутое закрепление клиентов за конкретным магазином является наиболее часто приводимым доводом в пользу магазинных карточек; такая "привязка", очевидно, благотворно влияет на товарный оборот магазина.

Если речь идет о карточке предоплаты (расчетной карточке), то клиент фактически кредитует магазин на стоимость еще не отпущенного товара, что дает магазину дополнительные заемные средства. Заметим, что такая операция привлечения дополнительных средств в соответствии с законодательством не требует какой-либо лицензии, поскольку клиент заключает с магазином не договор о вкладе, а типичный договор купли-продажи с предоплатой.

Не менее важно перечислить и другие достоинства. Так, расчетная карточка, эмитентом (выпускающей организацией) которой является сам магазин, повышает статус и престиж данного торгового предприятия, что по логике вещей сказывается на общем культурном уровне обслуживания и приводит к расширению клиентуры, вызывает со стороны существующих и потенциальных покупателей интерес и увеличение доверия к магазину. Нетрудно видеть, что магазинная карта является весьма эффективным рекламным атрибутом предприятия, ее выпустившего. Заметим, что карточка повышает не только престиж магазина, но и самого клиента, так как пластиковые карты традиционно считаются престижной формой оплаты за товары и услуги.

Социологами и психологами было также замечено, что клиент совершает больше покупок за конкретный срок по пластиковой карточке, чем за наличные деньги. По всей видимости, этот феномен объясняется тем, что человеку психологически легче расстаться с обезличенными средствами на пластиковой карте, чем с наличными денежными купюрами.

Наконец, отметим тот факт, что магазинная автоматизированная система работы с пластиковыми картами позволяет вести постоянную базу клиентов и отслеживать динамику их покупок. Эта информация имеет несомненную ценность для маркетинговой службы торгового предприятия и наверняка поможет четко прогнозировать суммарный спрос на последующие периоды. Магазин сможет вести более продуманную политику в отношении различных групп покупателей, планируя объем продаж и ассортимент предлагаемых товаров для каждой конкретной группы населения. На основании сведений о клиентуре магазин представит обобщенный и точный портрет своего покупателя из каждой социальной группы, портрет, учитывающий потребительское поведение клиента в зависимости от целого ряда факторов: временных, сезонных и пр. Вряд ли каким-либо другим способом можно собрать такую точную и достоверную информацию.

Магнитные карты или смарт-карты?

Какой тип карточек лучше всего подходит для локальной магазинной системы? Это первый вопрос, с которым сталкивается магазин, желающий установить подобную систему. В настоящее время широко распространены магазинные системы на карточках с магнитной полосой и на карточках с микросхемой (смарт-карты).

Карточки с магнитной полосой довольно неплохо зарекомендовали себя в банковских и других областях в качестве универсального платежного средства, заменяющего в обращении наличные деньги. Однако этот тип карточек, к сожалению, не лишен некоторых недостатков, что делает их использование не всегда удобным и безопасным.

Во-первых, такая карта плохо защищена от подделок, поскольку данные с магнитной полосы одной карты могут быть легко скопированы и перенесены на другую, – это открывает массу лазеек для всевозможных мошенничеств и злоупотреблений. Как следствие, работа с магнитными пластиковыми картами требует определенных навыков и повышенной бдительности со стороны обслуживающего персонала магазина.

Во-вторых, карточки с магнитной полосой требуют авторизации в режиме on-line. Это означает, что каждое рабочее место, работающее с пластиковыми картами, должно быть соединено средствами электронных коммуникаций с главной компьютерной базой данных, где хранятся сведения о каждом из клиентов и о величине средств, внесенных ими. Каждый раз, когда происходит обслуживание покупателя по пластиковой карте, оператор или продавец обязан связаться с этой базой данных, чтобы решить вопрос о платежеспособности клиента.

Такая система получается громоздкой и дорогой, особенно если речь идет не об одном отдельном магазине, а о сети торговых точек, где используются пластиковые карточки системы. Поскольку центральная база данных может находиться только в одном месте, например в головном офисе, ясно, что каждая торговая точка должна быть связана с ним надежными телефонными или другими каналами связи. Все это требует немалых капиталовложений и трудозатрат. Для того чтобы такая система работала бесперебойно, необходим высококвалифицированный обслуживающий и технический персонал, постоянно готовый устранить возможную неполадку.

Специфика работы торгового предприятия требует повышенной надежности торгового оборудования, поскольку даже краткосрочный выход из строя автоматизированной торговой системы может привести к потерям ежедневного дохода магазина. Так, поломка головного компьютера приводит к остановке работы всей системы и может полностью выбить магазин из привычного ритма работы, потому что держатели пластиковых карт в этот день не смогут быть обслужены.

В последнее время в качестве магазинных карт все шире внедряются так называемые смарт-карты, или карты с микросхемой. Их использование лишено перечисленных выше неудобств, потому что эти устройства практически стопроцентно защищены от подделок, а их авторизация не требует обязательного режима on-line. Все данные о средствах клиента записываются на карту; авторизация производится торговым терминалом или самой картой. Поэтому торговый терминал-касса может работать автономно без постоянной связи с компьютерной базой данных. Вся информация о совершенных за день операциях хранится в памяти терминала и передается по окончании рабочего дня для внесения в базу данных простыми доступными способами. Это особенно удобно, если речь идет о единой сети торговых предприятий, значительно удаленных друг от друга.

Конечно, смарт-карта как устройство дороже карты с магнитной полосой. Но использование карт с микросхемой может значительно снизить расходы на всю систему в целом и упростить работу с технической точки зрения. Отметим также, что существует множество моделей недорогих карт с микросхемой, стоимость которых не намного превышает стоимость карт с магнитной полосой.

Еще одна интересная возможность смарт-карт – программируемая память – позволяет реализовать так называемую "систему лояльности". Такая система по заданному магазином алгоритму автоматически начисляет призовые очки наиболее активным клиентам прямо в память микросхемы. Например, за каждые 50 долларов, истраченных в магазине, клиенту на карту автоматически записывается 1 очко. Когда клиент набирает какое-то условленное число очков, то он может рассчитывать на более выгодную систему скидок или, скажем, на получение от магазина бесплатного подарка к Рождеству и т. д.

Отметим также, что современные модели смарт-карточек могут быть многовалютными, то есть хранить внутри себя сразу несколько "электронных кошельков" в различной валюте. Таким образом, по одной и той же карточке производится расчет в рублях, валюте или уже привычных для нас "у. е.", причем пересчет может происходить автоматически по курсу на день продажи. Аналогичным образом может быть легко организована карточка, где вместо денег записываются единицы отпускаемого товара – например, литры бензина для карточек, по которым автовладельцы обслуживаются на АЗС. Кстати, такие карточки практически не подвержены инфляции, поскольку гарантируют отпуск конкретной меры товара независимо от срока.

Магазинная система на смарт-картах: взгляд изнутри

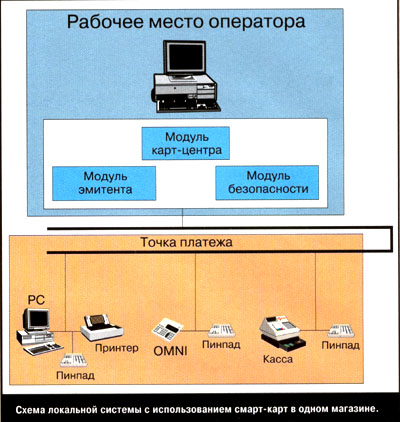

Рассмотрим работу локальной системы на смарт-картах на примере одного магазина (схема). В качестве примера мы избрали технологию RelShop – продукт белорусской компании "Надежные программы", располагающей опытом внедрения смарт-проектов как в Белоруссии, так и в России. В качестве базовой карты здесь был выбран продукт французской компании GemPlus – карта со встроенным микропроцессором PCOS, хорошо зарекомендовавшая себя на российском рынке не только в магазинных, но и во многих банковских проектах.

Оператор системы заносит данные о клиенте в базу данных, открывает ему карточный счет в системе, принимает от клиента деньги для занесения на карточный счет и одновременно на карточку, персонализирует карту и выдает ее клиенту. Клиенту разъясняют правила пользования пластиковой карточкой и секретным ПИН-кодом (персональным идентификационным номером клиента), и после этого он может приобретать товары в торговых точках системы.

В точках платежа установлено соответствующее торговое оборудование. Современная технология позволяет с одинаковым успехом использовать три варианта организации пункта обслуживания по смарт-картам.

Во-первых, это может быть обыкновенный электронный кассовый аппарат автоматизированной системы кассового обслуживания, снабженный дополнительно выносным устройством считывания данных с карт и небольшой клавиатурой для ввода ПИН-кода. Последнее устройство называется пинпа-дом – оно надежно и легко в эксплуатации, в качестве примера можно привести пинпад компании Verifone SC450.

Во-вторых, можно использовать специализированные торговые POS-терминалы для работы с пластиковыми картами типа Verifone OMNI 395.

И наконец, в-третьих, в качестве терминала торговой точки может быть задействован обыкновенный персональный компьютер – с принтером для распечатки торговых чеков и тем же пинпадом, подключаемым к компьютеру через последовательный порт. Кстати, нет необходимости покупать для этой цели суперсовременные компьютеры – вполне подойдут маломощные и морально устаревшие AT 286 или даже XT!

При обслуживании покупателя оператор торгового терминала вставляет карту клиента в пинпад и предлагает ему ввести свой ПИН-код. Если ПИН-код набран неверно или номер карты находится в "черном списке" (туда заносятся номера карт, по каким-либо причинам запрещенные к обслуживанию), операция не выполняется, а карта в зависимости от ситуации возвращается покупателю или изымается.

Продавец набирает на терминале стоимость товара. Терминал вычисляет сумму, обновляет содержимое электронного кошелька карты с учетом произведенных покупок, запоминает операцию в реестре и распечатывает торговые чеки в нескольких экземплярах, которые подписываются клиентом на случай возможных разногласий.

В конце рабочего дня вся информация о покупках и магазинные экземпляры подписанных клиентом чеков передаются в карт-центр для обработки. Это может осуществляться с помощью дискет, модема, распечатанного на бумаге торгового реестра терминала или на специальной транспортной (инкассационной) смарт-карте.

Карт-центр проверяет полученную информацию на корректность, а потом информация по каждой карте передается в модуль эмитента, где деньги списываются с карточных счетов. Одновременно в модуле безопасности готовится обновленный вариант "черного списка", который загружается в терминалы. В пределах одного магазина все операции по сбору и обработке информации легко могут быть осуществлены одним человеком за непродолжительное время.

В случае, если подобная система установлена в сети магазинов или торговых предприятий, описанная выше технология не претерпевает значительных изменений. Передача данных между торговыми точками осуществляется по окончании рабочего дня либо по телекоммуникационным линиям, либо курьером. По сути дела карт-центр в этом случае выступает в роли вычислительного центра коллективного пользования, в котором концентрируются все данные, имеющиеся в системе. Вопросами эмиссии карт в этом случае могут ведать как головной офис, так и сами торговые точки. Логическим продолжением подобных систем являются интегрированные комплексы – сопряжения с существующими системами автоматизации магазинов, которые объединяют электронные кассовые терминалы для наличного обслуживания, считыватели штрих-кодов, подсистемы товарного учета, бухгалтерии и пр. В качестве удачного примера можно привести разработку компании ProCard Systems -систему магазинных смарт-карт, реализованную на аппаратуре компании Bull и уже интегрированную с тремя торговыми системами: "Посейдон", "Супермаг" и "Компас" (последняя, как правило, используется в ресторанах).

Смарт-карты: возможные перспективы

Существует расхожее мнение, что позволить себе такую роскошь, как собственная магазинная карточка, могут только элитарные фирменные магазины, ориентированные на состоятельных клиентов, и что стоимость подобных систем не по карману рядовому магазину, работающему с массовым потребителем.

Это утверждение можно оспорить. Дело в том, что ощутимые результаты может принести система, внедренная, скорее, именно в массовой торговле, обслуживающей широкие слои населения. В настоящее время технология применения магазинных смарт-карт подверглась существенной модернизации, и это привело к заметному удешевлению таких систем Средняя стоимость подобного рода проектов не превышает, как правило, стоимости системы автоматизации кассового обслуживания, которая уже получила широчайшее распространение в ряде магазинов, в том числе и массового обслуживания населения.

Таким образом, естественно ожидать, что такие системы в скором времени найдут широкое применение: например, в районных универсамах, а также в средних и относительно небольших магазинах, имеющих постоянный контингент покупателей.

{НАЧАЛО ВРЕЗКИ}

Развитие частного торгового предпринимательства в России прошло определенные этапы. Ранее в условиях дефицита товаров и неразвитости сети оптовых и розничных торговых предприятий, как мы все хорошо помним, в полном соответствии с экономической теорией наблюдалось господство продавца. Сегодня положение кардинально изменилось. В связи с ростом предложения и расширением ассортимента товаров на потребительском рынке, а также обострением конкуренции между торговыми предприятиями, хозяином на рынке становится не продавец, а покупатель, что соответствует практике цивилизованного общества с развитыми экономическими отношениями. В такой ситуации естественно ожидать снижения прибылей предприятий торговли, и это должно побуждать их искать новые формы и методы работы с существующими и потенциальными клиентами. Одним из наиболее интересных методов борьбы за покупателя являются магазинные пластиковые карты.

{КОНЕЦ ВРЕЗКИ}