Тема номера

Автоматизация retail

Владимир Смирнов

Магазины и банки. Общепит и бензозаправка. Что может быть общего между ними? Эти, на первый взгляд, разнородные объекты относятся к одной сфере – сфере обслуживания частных лиц. А это дает возможность использовать определенные, единые подходы к их автоматизации. Каким образом и что для этих технологий необходимо – рассмотрим сейчас вместе с вами.

Что такое retail?

Retail – розничная торговля. Так весьма упрощенно переводится этот термин в первом попавшемся в руки словаре. Для любого магазина, от маленького бутика до большого супермаркета, в retail включается все, что непосредственно связано с обслуживанием посетителя при покупке им каких-либо товаров: подбор нужных товаров из числа находящихся в магазине или на складе, комплектация в случае необходимости наборов товаров, продажа по предварительным заказам, расчет с клиентом при оплате наличными в разной валюте, а также безналичным способом, например, с помощью пластиковых карточек. И все это можно автоматизировать.

Расширяя понятие товара, в сферу retail можно включить рестораны и кафе – в них также производится обслуживание клиентов. А если под "товаром* понимать еще и оказываемые населению услуги, то понятие retail станет наиболее близким к оригиналу, включая в себя "обслуживание частных лиц* в самых различных организациях торговли и сферы обслуживания (СО): банках, ресторанах, мотелях, гостиницах, АЗС, которые, несмотря на их особенности, можно и нужно автоматизировать.

Так, автолюбителю, завернувшему на автозаправочную станцию, как правило, нужно лишь заправить бензобак. Возможно, кроме того, он захочет помыть машину, сменить масло или произвести мелкий ремонт автомобиля. А если дорога была длинной, то заодно перекусить в кафе при АЗС и даже переночевать, чтобы поутру продолжить свой путь. И комплекс всех услуг – это также retail.

Уезжая, наш путешественник хотел бы расплатиться за все по единому счету, в который была бы включена стоимость всей "обслуги" и покупок, а не платить за каждый бутерброд отдельно. Желательно, чтобы он стал клиентом единой системы обслуживания. Но сделать это практически невозможно, когда не только обслуживающие клиента организации (АЗС, пункт ремонта, кафе, мотель) разобщены, но и когда при одном хозяине в них не существует общей системы учета и управления финансовыми и товарными потоками. Если ассортимент предлагаемых товаров и услуг значителен, может достаточно быстро меняться, а число клиентов велико, то появляются предпосылки для комплексной автоматизации такой retail-системы.

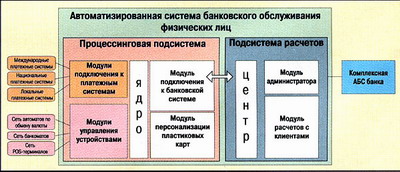

При этом клиент может оказаться без наличных денег, но при себе иметь как платежное средство пластиковую карту одной из национальных или международных систем. Чтобы гарантировать обслуживание и в этом случае, retail-система должна быть включена в соответствующую платежную систему на правах удаленной региональной системы банка, обеспечивая на месте авторизацию карты и снятие нужной суммы со счета клиента для безналичной оплаты. И тут уже без комплексных решений автоматизации "retail-система – банк* никак не обойтись.

В самой банковской деятельности существует понятие retail banking, включающее все виды обслуживания частных лиц. Эта часть деятельности, как правило, не рассматривается и не включается в проекты систем автоматизации банков -слишком уж сложна и громоздка оказывается основная деятельность банка, требующая не только учета всех видов операций, выполняемых в течение операционного дня, но и экономического анализа деятельности, расчетов по кредитам и депозитам, учета операций с валютой и пр. До автоматизации retail banking "не доходят руки", и часто обслуживание клиентов остается одним из самых трудоемких видов работ.

В России проблемы автоматизации сферы retail только появляются, и тем важнее начать их грамотно и комплексно решать. Не нужно "изобретать велосипед", но следует внимательно изучать и, по возможности, адаптировать решения, которые предлагаются зарубежными фирмами, имеющими огромный опыт и надежные технологии. И пусть не всегда импортное оборудование дешево, – зато оно надежно, эффективно и уберегает от возможных промахов и ошибок, неизбежных при разработках собственными силами.

А ведь существующие решения достаточно просты и позволяют не только автоматизировать сам процесс обслуживания, но и органично вписать его в единую систему управления банком. Кроме того, они дают возможность с минимальными затратами подключить к ней средства автоматизации магазинов и предприятий СО, предельно упрощая контроль за денежной массой. Поэтому начнем с автоматизации retail banking.

Банк лицом к клиенту

Одна из простейших банковских операций из этой сферы – обмен валюты на российские рубли и обратно, не столь давно бывший проблемой для каждого. Теперь эту операцию можно легко осуществить не только в отделении Сбербанка, но и в многочисленных пунктах обмена валюты коммерческих банков. Но в них все операции (контроль валюты, отбраковка негодных или поддельных купюр, подсчет суммы обмена в соответствии с текущим курсом) производятся вручную. Это, естественно, приводит к необходимости многократного пересчета наличности и повторного ввода информации в компьютеры АС банка.

А что делать человеку, который только что прибыл в страну и нуждается в наличных рублях, или тому, кто забыл обменять валюту перед посещением супермаркета? Искать пункт обмена? А если человеку позволить обслужить себя самому?

Клиент на самообслуживании. Три года назад банк "Столичный" пошел на риск и установил первый, предложенный IBS, автомат обмена валюты ACM90/SA, созданный итальянской фирмой SIGMA. И не где-нибудь, а в ГУМ'е. Эксперимент прошел успешно, и автомат вполне оправдал надежды: частота инкассации (смены наличности) даже превысила ожидаемый уровень. Такие автоматы устанавливаются в аэропортах, на вокзалах, в супермаркетах, работают круглосуточно без участия персонала и аренды дополнительных помещений (они встраиваются в стены зданий) и дают возможность любому частному лицу без предъявления паспорта обменивать наличную валюту.

В автомате обмена валюты SIGMA ACM90/SA используется один из самых надежных в мире детекторов валют немецкой фирмы G.A.O., способный выявить практически любую существующую ныне подделку. Наличие клавиатуры и дисплея, на котором отображаются условия проверки валюты и ее текущий курс, позволяет либо отказаться от обмена, либо подтвердить свое желание нажатием клавиши. После этого в специальном отсеке появляется наличность, и автомат распечатывает квитанцию. Безошибочность расчетов гарантируется встроенным модулем концерна De La Rue Systems, а управление автоматом, включая изменение курса валют, периодически осуществляется персоналом банка как на месте, так и с удаленного компьютера.

Автомат нельзя взломать и похитить наличность, так как он защищен сейфовым корпусом и внутренней многоуровневой системой безопасности. Для хранения купюр разного достоинства автомат использует недавно разработанные концерном De La Rue "интеллектуальные" кассеты, ставшие ключевым пунктом в новой технологии непрерывного контроля за движением денежной массы. Такую кассету можно вскрыть только с помощью специального оборудования, что является дополнительной гарантией сохранности денег. Для идентификации каждая кассета имеет электронный блок с уникальным кодом. Этот же блок автоматически подсчитывает число оставшихся купюр. Сродни этому автомату другие устройства для получения наличных денег — банкоматы, выдающие валюту обладателю пластиковой карточки. Многие российские банки уже стали членами различных международных платежных систем (VISA, Master Card, EuroCard и др.) и даже выпустили свои собственные карточки (MostCard, STB Card), которые пользуются спросом у постоянных клиентов. Производят банкоматы IBM, Olivetti, Bull, Siemens Nixdorf, NCR, Fujitsu и др. Различаются эти устройства по размерам и вариантам установки: одни монтируются во внутренних помещениях банков, а другие, так называемые Through The Wall, встраиваются в стены зданий для обслуживания клиентов прямо на улице.

Во многих зарубежных банкоматах, использующих механизм выдачи банкнот De La Rue, для хранения наличности используются все те же универсальные кассеты, информация из электронных блоков которых постоянно считывается встроенным компьютером, благодаря чему банкомат "знает" и в любой момент может информировать систему банка об остатках наличности и необходимости инкассации.

На одной из выставок банковских технологий и оборудования был продемонстрирован недорогой современного дизайна отечественный банкомат, который обладал существенным недостатком – вместо скрытой от посторонних глаз клавиатуры конструкторы применили сенсорный экран, и вся секретность операций, о чем беспокоятся клиенты и банк, оказалась сведенной на нет.

Другими устройствами самообслуживания клиентов могут быть информационные принтеры и информационные киоски, позволяющие владельцу пластиковой карточки получить печатную копию выписок из собственных банковских счетов и персональных финансовых документов. Все устройства самообслуживания не только ориентированы на быстрое и качественное retail-обслуживание, но и существенно разгружают персонал самих банков – ведь информация обо всех операциях автоматически собирается в компьютерной системе и не требует дополнительных трудозатрат.

Клиент у окошка. Посетители отделений Московского Сбербанка уже привыкли к тому, что все операции по обработке лицевых счетов, снятию денег с вкладов или пополнению их оператор осуществляет на компьютере. Все расчеты, прежде выполнявшиеся вручную, компьютер проделывает быстрее и точнее. После этого вы идете к кассиру и получаете от него или сдаете ему наличные. А кассир работает по старинке, разве только машинку для подсчета банкнот ему поставили. И на ней он вынужден иногда проверять наличность дважды или трижды, так как нередко попадаются ветхие слипающиеся купюры.

То ли дело, Innomat. Он не только подсчитывает сумму (!) пачки банкнот различного достоинства, но и проверяет их подлинность, сортирует по номиналам, отделяет сильно изношенные купюры, раскладывает банкноты по достоинству, выдает кассиру квитанцию и все это за несколько минут. Это освобождает персонал, занятый ранее ручной обработкой наличной денежной массы. Как утверждают работники банков, в помещениях, где установлены Innomat'bi, перестали сохнуть и начали цвести растения: работа с наличными не только утомительная, но и по-настоящему пыльная и вредная. Российские банки все чаще берут эти устройства на вооружение. По числу установок Innomat'ов за два последних года Россия опередила многие европейские страны, например, Голландию, практически догнала Германию и страны Скандинавии.

Другим устройством De La Rue в паре с Innomat'oM, устраняющим за ненадобностью место кассира в банке, является Teller Cash Dispenser -"электронный кассир". Он сочетает в себе функции хранения и выдачи наличных денег, для чего современному операционисту (совместившему работу контролера и кассира) нужно только послать соответствующий запрос со своего PC. Прямая связь с компьютером позволяет постоянно знать остатки заложенной в TCD суммы и своевременно его перезаряжать. Сама наличность хранится в универсальных кассетах De La Rue с электронными замками. А гарантией того, что деньги не могут быть похищены, служит сейфовый корпус, дверца которого открывается только двумя ключами одновременно и только через 15 минут после подачи сигнала тревоги на пульт охраны. В Швеции, где впервые были установлены 'электронные кассиры", на дверях банков появились объявления: "Банк обслуживается с использованием Teller Cash Dispenser". А значит, грабители могут не беспокоиться.

Банкомат – автоматизированное устройство самообслуживания клиентов банков для получения наличности по пластиковой карточке. Банкомат после считывания карты и ввода клиентом PIN-кода с клавиатуры посылает по сети запрос серверу банка о состоянии клиентского банковского счета и отображает данные на экране. Он может не только выдать наличные в одной из хранимых им валют, но распечатать квитанцию и выписку из счета владельца карточки. Некоторые банкоматы могут обрабатывать именные сберегательные книжки, принимать и регистрировать деньги. Изготовители банкоматов обеспечивают их подключение к банковской компьютерной сети.

Innomat разработан шведским отделением концерна De La Rue Systems, который является одним из старейших в мире производителей денежных знаков и ценных бумаг. В Innomat'e применен принципиально новый фрикционный механизм обработки банкнот, легко настраиваемый на любую валюту, включая российские рубли. После проверки детектором каждой из купюр и отбраковки подозрительных и обветшавших, Innomat сортирует и раскладывает банкноты в пачки или в универсальные кассеты строго по номиналам. Управляется устройство с помощью персонального компьютера. Операция завершается передачей через модем в банковскую систему информации об объеме и составе принятой наличности.

"Безналичный оборот наличных денег"

Innomat' ы имеет прямой смысл ставить не только в банках, но и местах накопления наличности в больших размерах – крупных супермаркетах и универмагах, где "снимать кассу" приходится несколько раз в день. А Innomat упаковывает купюры в универсальные кассеты De La Rue, в которых они и отправляются в банк, чтобы затем быть помещенными в устройства банковского самообслуживания (банкоматы, автоматы по обмену валюты). Вот так замыкается круг обращения наличности.

Благодаря уникальному электронному коду каждая кассета легко идентифицируется. Ее электроника способна, как уже было сказано, учитывать содержащуюся в ней наличность, а то, что все купюры одинакового достоинства, гарантирует Innomat. Одна кассета вмещает до 2500 банкнот одного номинала.

Значит, если сеть телекоммуникаций охватывает все автоматы обмена валюты, банкоматы, Innomat'bi и "электронных кассиров", то в автоматизированной банковской системе постоянно содержатся точные сведения о том, где и сколько находится наличных денег. Это позволяет оперативно производить инкассацию, причем инкассаторы даже не видят наличности, – они перевозят только кассеты и отчеты из журналов регистрации, то есть безналичные деньги.

Сложная система защиты и возможность контроля местонахождения кассет обеспечивают надежную сохранность наличных денег. Внедрение предлагаемой кассетной системы учета и контроля позволит существенно снизить затраты государства на поддержание оборота наличных денег. Ведь при существующей ныне технологии наличность в одном цикле обращения проходит проверку и подсчет до 20 раз. Причем вручную!

К ее рассмотрению мы еще вернемся, а сейчас вспомним о торговле.

Клиент всегда прав

Когда представляется система автоматизации торгового предприятия, то, как правило, основной упор делается на осуществление функций бухгалтерского учета и финансовой деятельности. Автоматизируется контроль над движением денег, а контроль товарной массы остается на втором плане. Это приемлемо для сравнительно небольших торговых предприятий. Но такая система начинает пробуксовывать, если ее устанавливают в крупной сети магазинов, когда практически теряется адекватное описание размещения товаров, а для поддержания высокой репутации необходимо не только следить за наличием и перемещением товаров, но и заботиться о качестве обслуживании покупателей.

Концепция "знания обо всем на месте обслуживания клиента" реализуется за счет установки в торговых залах кассовых POS-терминалов (Pomt-of-Sale), каждый из которых с помощью телекоммуникаций подключен к другим модулям системы.

Базовым средством для автоматизации торговых залов может быть, например, POS-терминал IBM 4694, который представляет собой компьютер на базе одного из процессоров Intel (от J386/SX до i486/SLC2) с памятью до 16 Мбайт, жестким диском емкостью 160 Мбайт, видеоадаптером SVGA и картой Ethernet 10Base-T. Такой компьютер комплектуется 9-дюймовым монитором, принтером для печати чеков, кассовой клавиатурой, считывателем магнитных карт, дисплеем покупателя и сканером штрих-кодов. К POS-терминалу могут дополнительно подключаться различные типы клавиатур и дисплеев, считыватели смарт-карт, две модели принтеров. На компьютеры предлагается устанавливать оригинальное ПО UniFO F IBS v.2.30.

Такой POS-терминал позволяет кассиру оформить покупку, используя штриховой или локальный код магазина, принять деньги и выдать сдачу наличностью в любой валюте, или оформить безналичную оплату, в том числе по пластиковым карточкам с авторизацией клиента. С его помощью можно учесть скидки и наценки на товар, провести инкассацию, подготовить декларацию денежного ящика и отчеты за день или любой другой период – компьютер, в отличие от человека помнить всю необходимую информацию и быстро ее обрабатывает.

А в том случае, если покупатель вдруг решил отложить какой-либо товар в сторону ("разонравился") или вообще ничего не приобретать ("слишком дорого"), то в силу правила – "клиент всегда прав" – кассир на POS-терминале может произвести перерасчет "внутри чека" или аннулировать чек, чего невозможно сделать на обычной электронной кассе. Комплексы POS-терминалов с ПО UniFO F IBS v. 2.30 включены в Государственный реестр контрольно-кассовых машин.

Кроме модуля управления торговым залом, построенного на POS-терминалах и достаточного для эффективной автоматизации небольшого магазина – бутика, предусмотрены модули управления складом, магазином, центральным офисом, что позволяет расширять систему при установке в крупных торговых предприятиях – супермаркетах, универмагах. Каждый POS-терминал, имея доступ к информации других модулей, например, склада и торгового зала, дает возможность кассиру точно определять местонахождение товаров и резервировать некоторые из них на складе по заказам клиентов. В свою очередь данные с POS-терминалов могут передаваться в другие модули для анализа "продаваемости" товаров и возможной их переоценки.

POS-терминалы, как указывалось, комплектуются считывателями с магнитных пластиковых карт, а значит, через внешние коммуникации автоматизированная торговая система может быть подключена к банку – члену российской или международной платежной системы. Это обстоятельство позволяет интегрировать создаваемые торговые системы с банковскими. Тем самым существенно расширяется область действия систем retail banking.

В кругу отечественных фирм, занимающихся автоматизацией, существует четкое разделение – один одни автоматизируют банковскую деятельность, другие – торговые предприятия. Как правило, прямой связи между ними нет. Но и у банков, и у магазинов есть нечто общее: и те, и другие обслуживают частных лиц. Это послужило отправной точкой при разработке компанией IBS, известной как системный интегратор, концепции связанной комплексной автоматизации сферы retail-банков и предприятий сферы обслуживания. Автор благодарит сотрудников компании IBS за помощь при подготовке этой статьи и надеется, что о существующих технологиях, средствах и созданных системах будет интересно узнать читателям.